Room tín dụng là thuật ngữ quen thuộc trong ngành tài chính, bất cứ ai tiếp cận các gói tín dụng hay khoản vay của ngân hàng chắc chắn đều không còn xa lạ với khái niệm này. Trong thời gian gần đây, ngân hàng Nhà nước đang cấp thêm hạn mức tín dụng cho các ngân hàng thương mại cổ phần. Vậy Room tín dụng là gì, ngân hàng Nhà nước phân bổ tín dụng như thế nào? Hãy cùng với FTV tìm hiểu chi tiết về nội dung trong bài viết hôm nay nhé.

Room tín dụng là gì?

Room tín dụng là gì?

Room tín dụng là gì?

Hiểu theo nghĩa đen, từ "Room" có nghĩa là căn phòng, khái niệm này là chỉ phạm vi hay sức chứa. Có thể hiểu Room tín dụng là giới hạn cho vay hay giới hạn cấp tín dụng của các ngân hàng. Trong đó, giới hạn cấp tín dụng là phạm vi tài chính mà các ngân hàng cam kết cung cấp cho người vay.

Tín dụng chính thức xuất hiện tại thị trường Việt Nam vào năm 2011, khi ấy nền kinh tế nước ta đang trải qua một giai đoạn biến động với tỷ lệ lạm phát cực kỳ cao. Để hạn chế tình trạng đó, ngân hàng Nhà nước đã công bố Room tín dụng quy định tăng trưởng tối đa vào đầu mỗi năm.

Dựa trên mức quy định này mà ngân hàng Nhà nước sẽ phân phối tỷ lệ Room tín dụng khác nhau cho các ngân hàng thương mại trong nước, tỷ lệ này được quyết định dựa vào tình hình của tài chính cũng như hiệu quả quản lý các khoản tín dụng của các ngân hàng này.

Như đầu năm 2022, hạn mức tăng trưởng tín dụng của ngân hàng A là 10%. Ngân hàng A có quy mô tín dụng X là 100.000 tỷ đồng. Vậy trong năm 2022, ngân hàng A được cấp tín dụng tối đa là 100.000 x 110% = 110.000 tỷ.

Khái niệm Hết Room tín dụng là gì?

Hết Room tín dụng hay cạn tín dụng dùng để chỉ trường hợp ngân hàng đã sử dụng hết giới hạn tín dụng mà ngân hàng Nhà nước quy định và không thể tiếp tục cho vay. Việc này có thể sẽ gây ảnh hưởng lớn đến sự phát triển của các ngân hàng cũng như các cá nhân, các tổ chức có nhu cầu vay tín dụng.

Như đã nói ở trên thì tỷ lệ phân phối Room tín dụng sẽ được quyết định dựa trên tình hình của tài chính và hiệu quả quản lý tín dụng của một ngân hàng. Khi một ngân hàng thương mại được phân chia mức tỷ suất tăng trưởng tín dụng thấp hơn so với cùng kỳ năm trước hoặc thấp hơn các ngân hàng thương mại trong cùng hệ thống có nghĩa là ngân hàng đó có mức rủi ro tài chính cao trong quá khứ so với các đối thủ cạnh tranh khác.

Rủi ro này có thể kể đến từ việc các ngân hàng cho vay số tiền lớn gấp nhiều lần so với vốn chủ sở hữu hoặc tập trung vào các ngành có rủi ro cao như trái phiếu doanh nghiệp, bất động sản...

Nới Room tín dụng là gì?

Nới Room tín dụng ngân hàng

Nới Room tín dụng ngân hàng

Nới Room tín dụng ngân hàng có thể hiểu đơn giản là việc các ngân hàng Nhà nước tăng mức giới hạn cho vay của các ngân hàng thương mại. Việc hết Room tín dụng thì ngân hàng thương mại không thể tiếp tục cho vay. Lúc này, ngân hàng thương mại sẽ có nhu cầu nới Room tín dụng, nhu cầu này được đáp ứng hay không sẽ được quyết định sau khi ngân hàng Nhà nước sản xuất và kiểm tra kỹ lưỡng.

Xem thêm: Lãi suất OMO là gì? Cách bơm tiền qua thị trường mở OMO

Vì sao các ngân hàng Nhà nước lại đưa ra các quy định hạn mức Room tín dụng?

Room tín dụng được đặt ra nhằm quản lý chặt chẽ hơn về khả năng tăng trưởng cũng như chất lượng tín dụng của hệ thống ngân hàng, một trong hai mục tiêu này là luôn được đặt song song với nhau.

Tốc độ tăng trưởng của tín dụng được kiểm soát

Trước khi có sự can thiệp của Room tín dụng tốc độ tăng trưởng tín dụng đã từng chạm ngưỡng 30% đến 50%. Đây là mức tăng trưởng vượt quá khả năng quản trị của các ngân hàng thương mại. Từ đó dẫn đến việc nhiều hệ lụy cho ngành tài chính như mất cân đối vốn, lạm phát hay mất khả năng thanh toán. Việc sử dụng cách thức Room tín dụng là vô cùng cần thiết để đặt ra một giới hạn an toàn cho việc cấp tín dụng tại các ngân hàng.

Chất lượng các khoản vay tín dụng được đảm bảo

Room tín dụng giúp cho các ngân hàng ý thức được khả năng cho vay có hạn và sẽ cẩn trọng hơn khi lựa chọn các khách hàng. Tiêu chuẩn cho vay được đặt ra chặt chẽ cùng với việc ưu tiên các sơ đồ minh bạch sẽ hạn chế phát sinh nợ xấu.

Bên cạnh đó, người đi vay là các cá nhân hay tổ chức nào đó có những hiểu biết về Room tín dụng cũng hiểu rằng các ngân hàng chỉ có thể cho vay trong khả năng có hạn nên họ cũng sẽ có sự cẩn trọng về số tiền vay và phương thức sử dụng sau đó.

Ngoài ra, các ngân hàng Nhà nước cũng có chính sách siết Room tín dụng nhằm hạn chế sự tăng trưởng quá mức của một số ngành, điển hình như bất động sản hay chứng khoán.

>> Tham khảo: Quỹ đầu tư phát triển là gì?

Các ngân hàng Nhà nước phân bổ Room tín dụng như thế nào?

Cách thức Room tín dụng tại các ngân hàng

Cách thức Room tín dụng tại các ngân hàng

Năm 2022, ngân hàng Nhà nước định hướng tăng trưởng tín dụng khoảng 14% tại chỉ số 01/CT-NHNN ngày 13/01/2022 gồm những điều chỉnh phù hợp với diễn biến và tình hình thực tế. Con số 14% là mục tiêu định hướng dựa trên các yếu tố.

+ Tăng trưởng tín dụng thực tế năm 2021 đạt 13,61% so với 12,17% của năm 2020

+ Mục tiêu tăng trưởng về GDP là khoảng 6,5%

+ Lạm phát khoảng 4% và dự toán ngân sách Nhà nước theo nghị quyết số 34/2021/QH15

Căn cứ theo định hướng tăng trưởng tín dụng là 14%, ngân hàng Nhà nước cho biết đã phân bổ mức tăng trưởng tín dụng trong năm 2022 cho từng tổ chức tín dụng trên vai của cơ sở chính.

Thứ nhất, mức phân bổ được xác định theo đánh giá các hoạt động của từng tổ chức tín dụng dựa trên các tiêu chí và cách tính điểm được quy định chi tiết tại thông tư số 52/2018/TT-NHNN.

Thứ hai, dựa trên một số yếu tố đã được cụ thể hóa các chính sách và triết lý hoạt động của Chính phủ và ngân hàng Nhà nước. Chẳng hạn như về tiêu chuẩn hạ lãi suất cho vay nhằm hỗ trợ được người dân và các doanh nghiệp. Hoặc tiêu chí tổ chức tín dụng tham gia hỗ trợ xử lý vấn đề tại các ngân hàng yếu kém để làm cơ sở khi nâng hoặc hạ các chỉ tiêu tăng trưởng tín dụng cho những tổ chức tín dụng khác.

Xem thêm: Lãi suất trái phiếu là gì?

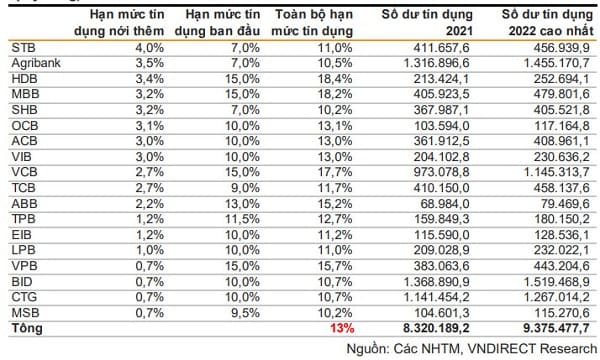

Cập nhật Room tín dụng mới của 18 ngân hàng

Theo báo cáo phân tích của ngành ngân hàng mới được công bố, có khoảng 18 ngân hàng thương mại được ngân hàng Nhà nước nới Room tín dụng. Nhìn chung, ngân hàng Nhà nước vẫn ưu tiên các ngân hàng thương mại có cơ cấu và hoạt động tín dụng lành mạnh, có thời gian cơ cấu lại các tổ chức tài chính kém hiệu quả.

18 ngân hàng thương mại được nới Room tín dụng chiếm khoảng 80% tín dụng của toàn hệ thống. Theo đánh giá của nhóm chuyên gia, hạn mức tín dụng sẽ đưa ra tổng tăng trưởng tín dụng đạt khoảng 13% vào cuối năm, tiệm cận với mục tiêu ngân hàng Nhà nước đã đề ra là 14%. Điều này chứng tỏ rằng việc có thêm những đợt nới Room tín dụng của các ngân hàng trong năm 2022 là vô cùng hạn chế.

Danh sách ngân hàng thương mại được nới Room tín dụng và tỷ lệ nới hạn mức tăng trưởng tín dụng của mỗi ngân hàng được đề cập trong bản dưới đây:

Tỷ lệ Rôm tín dụng của các ngân hàng 2022

Tỷ lệ Rôm tín dụng của các ngân hàng 2022

Với tình hình hiện nay, có thể nhận định rằng tăng trưởng tín dụng đang chậm lại một cách rõ ràng. Dù có rất nhiều ý kiến đề xuất cho rằng việc nâng mục tiêu tăng trưởng tín dụng của toàn hệ thống lên từ 15% đến 16% nhưng ngân hàng Nhà nước vẫn quyết định duy trì mục tiêu 14% như đầu năm đã đề ra.

Điều đó thể thấy được sự thận trọng của ngân hàng Nhà nước trước các biến động của nền kinh tế, ngân hàng Nhà nước cũng muốn ngăn cản một cuộc chạy đua nhằm tăng khoản lãi suất có thể hình thành trong bối cảnh mà nhu cầu tín dụng trong nước đang phát triển vô cùng mạnh mẽ.

Kết luận

Từ nội dung trên có thể thấy rằng, Room tín dụng đóng vai trò quan trọng như giới hạn an toàn cho mức tăng trưởng tín dụng trong hệ thống ngân hàng Nhà nước. Từ đó cho thấy những tác động tích cực đến nền kinh tế, giúp hạn chế tình hình lạm phát và ổn định nền kinh tế vĩ mô. Hy vọng qua bài viết trên đây mà FTV cung cấp, các bạn đã hiểu rõ hơn về Room tín dụng là gì, từ đó có thêm các thông tin hữu ích trong quá trình đầu tư tài chính của mình.