Điểm tín dụng là một trong những yếu tố quan trọng đối với các ngân hàng, ngân hàng thường dựa vào chỉ số này trước khi quyết định có cho khách vay hay không. Vậy cụ thể điểm tín dụng là gì? có vai trò như thế nào? Cách nào để tự kiểm tra được điểm tín dụng cá nhân? Và làm thế để cải thiện điểm số này? Hãy cùng FTV tìm lời giải đáp ngay sau đây!

Điểm tín dụng là gì?

Điểm tín dụng là gì?

Điểm tín dụng là gì?

Điểm tín dụng (còn gọi là FICO) đây là điểm số mà những tổ chức tài chính sử dụng để đánh giá sự uy tín của bạn khi dùng các hình thức cho vay của tổ chức đó. Điểm số của bạn càng cao thì bạn càng được đánh giá tốt. Mức điểm 740 được đánh giá là rất tuyệt vời và nó sẽ cho giúp bạn có được mức lãi suất tốt khi giao dịch với ngân hàng.

Điểm tín dụng hoạt động như thế nào?

Điểm tín dụng có thể ảnh hưởng rất nhiều đến cuộc sống tài chính của bạn. Nó đóng một vai trò quan trọng trong việc đưa ra quyết định của bên cho vay để cung cấp tín dụng cho bạn. Ví dụ, đối với những người có điểm dưới 640 thì thường được xem là những người đi vay dưới chuẩn.

Các tổ chức cho vay thường sẽ tính lãi suất đối với các khoản vay ở mức cao hơn so với các khoản vay thông thường để có thể bù đắp cho việc gánh chịu nhiều rủi ro hơn. Họ cũng có thể yêu cầu về thời hạn trả nợ ngắn hơn hoặc người bảo lãnh đối với người vay có điểm thấp. Đối với các công ty tài chính tại Việt Nam thì đa số sẽ từ chối hồ sơ luôn.

Ngược lại, điểm từ 700 trở lên thường được xem là tốt và có thể dẫn đến trường hợp người đi vay nhận được mức lãi suất thấp hơn và họ có thể phải trả ít tiền hơn với lãi suất trong suốt thời gian vay.

- Xuất sắc: 800 đến 850

- Rất tốt: 740 đến 799

- Tốt: 670 đến 739

- Khá: 580 đến 669

- Kém: 300 đến 579

Mục đích của điểm tín dụng

Mục đích của điểm tín dụng

Mục đích của điểm tín dụng

Số điểm này rất hữu ích cho bạn khi bạn vay nợ ở bất kỳ một Ngân hàng và tổ chức tín dụng nào. Những tổ chức thường ấn định mức lãi suất dựa trên khung điểm tín dụng của bạn. Đây là lý do bạn thấy những cá nhân thường giao dịch với ngân hàng có được mức lãi suất ưu đãi khi đi vay ngân hàng.

Không chỉ ngân hàng mà ngày nay các công ty bất động sản, bảo hiểm, các công ty cho vay cũng dựa vào điểm tín dụng để đánh giá xem đó có phải là một khách hàng uy tín không. Nếu như trước giờ bạn chưa vay mượn nợ ngân hàng sẽ đồng nghĩa với lịch sử tín dụng của bạn quá trong trắng. Ngân hàng đánh giá những khách hàng này rủi ro cao ngang ngửa những khách hàng trong nhóm nợ xấu.

Vậy nên đừng quá tự hào nếu như trước giờ bạn chưa từng vay mượn nợ, hãy bắt đầu tập cách tận dụng sử dụng nguồn tiền của ngân hàng bằng một chiếc thẻ tín dụng. Đây chính là hình thức vay ngân hàng dễ dàng và tiện lợi nhất. Mỗi chiếc thẻ tín dụng đều có rất nhiều giá trị. Đặc biệt lợi ích của thẻ tín dụng Mastercard / Visa còn ở xuyên quốc gia. Biết cách sử dụng thẻ tín dụng sẽ giúp nâng điểm tín dụng của bạn lên một cách nhanh chóng hơn.

Cách tính điểm tín dụng

Điểm tín dụng được tạo ra dựa trên những thông tin trong báo cáo tín dụng theo các tiêu chuẩn rất chặt chẽ của Fair Isaac với những trọng số cơ bản như sau: 35% lịch sử thanh toán, 30% số nợ và 15% lịch sử, 10% tín dụng mới, 10% loại tín dụng được sử dụng.

- Lịch sử thanh toán là một yếu tố quan trọng nhất trong việc xác định điểm số, nó sẽ cho biết bạn có trả chậm trả trễ ở bất kỳ một ngân hàng hay tổ chức tín dụng nào không.

- Yếu tố thứ hai, ít phức tạp hơn nhưng cũng sẽ không kém phần quan trọng. Chỉ số này sẽ cho biết “tỷ lệ sử dụng” của bạn, đó chính là số tiền mà bạn đã sử dụng trên tổng số tín dụng bạn được cấp. Những tổ chức cho vay đánh giá người chi tiêu gần hết hạn mức tín dụng sẽ không có khả năng chi trả hoặc trả chậm.

- Yếu tố thứ ba là lịch sử tín dụng, được sử dụng để xác định bằng độ tuổi trung bình của những tài khoản tín dụng. Bạn có lịch sử tín dụng càng sớm thì bạn càng được nhận được nhiều sự ưu tiên từ các tổ chức cho vay.

- Hai yếu tố cuối chính là mức độ mở tài khoản mới, bởi mở một tài khoản tín dụng mới sẽ ít nhiều ảnh hưởng đến điểm số tín dụng của bạn và việc kết hợp những tài khoản tín dụng khác nhau (loại tín dụng gồm thế chấp, khoản vay sinh viên hay khoản vay tiêu dùng) một cách khôn ngoan cũng góp phần nâng cao điểm số của bạn.

Nhiều người thường đơn thuần nghĩ rằng các báo cáo tín dụng chỉ là một hồ sơ theo dõi lịch sử thanh toán trong suốt khoảng thời gian giao dịch với Ngân hàng hay các tổ chức tín dụng. Nhưng đó cũng không hẳn là lý do cho sự ra đời và tồn tại của nó. Một bộ phận quan trọng trong phần báo cáo tín dụng chính là điểm tín dụng. Loại điểm này cũng có một ý nghĩa quan trọng như điểm GPA của các bạn sinh viên. Nếu như điểm GPA giúp đánh giá sự vượt trội của bạn so với những người khác trong học tập thì điểm tín dụng đánh giá việc xếp hạng bạn là một cá nhân rất đáng tin cậy.

Điểm tín dụng cic và xếp hạng tại Việt Nam

Trung tâm thông tin tín dụng quốc gia Việt Nam – Ngân hàng nhà nước Việt Nam (CIC) đã chia thang điểm tín dụng thành 10 hạng điểm cơ bản.

- Hạng 1: Từ 645 đến 706 điểm

- Hạng 2: Từ 622 đến 644 điểm

- Hạng 3: Từ 606 đến 621 điểm

- Hạng 4: Từ 588 đến 605 điểm

- Hạng 5: Từ 572 đến 587 điểm

- Hạng 6: Từ 545 đến 571 điểm

- Hạng 7: Từ 480 đến 544 điểm

- Hạng 8: Từ 455 đến 479 điểm

- Hạng 9: Từ 430 đến 454 điểm

- Hạng 10: Từ 403 đến 429 điểm

Ví dụ: một khách hàng cá nhân đang có điểm tín dụng hạng 5

-

Đối với khách hàng có mức điểm từ trung bình trở lên thì có thể làm hồ sơ vay tín chấp, vay trả góp với tỷ lệ phê duyệt khá cao.

-

Những khách hàng mức điểm dưới trung bình thường đang có nợ trả chậm (thuộc nhóm 2 và nhóm 3).

-

Những khách hàng có điểm xấu (hạng 9 và hạng 10) là những khách hàng đang có nợ xấu và có khả năng mất vốn.

Điểm tín dụng của khách hàng vay được CIC sẽ đánh giá dựa trên toàn bộ dữ liệu quan hệ tín dụng của khách hàng vay (không áp dụng về chính sách ẩn nợ xấu đã tất toán) ở thời điểm cuối tháng gần nhất so với thời điểm chấm.

Điểm số được CIC chấm sẽ được cập nhật định kỳ hàng tháng theo những biến động thông tin tín dụng của khách hàng vay

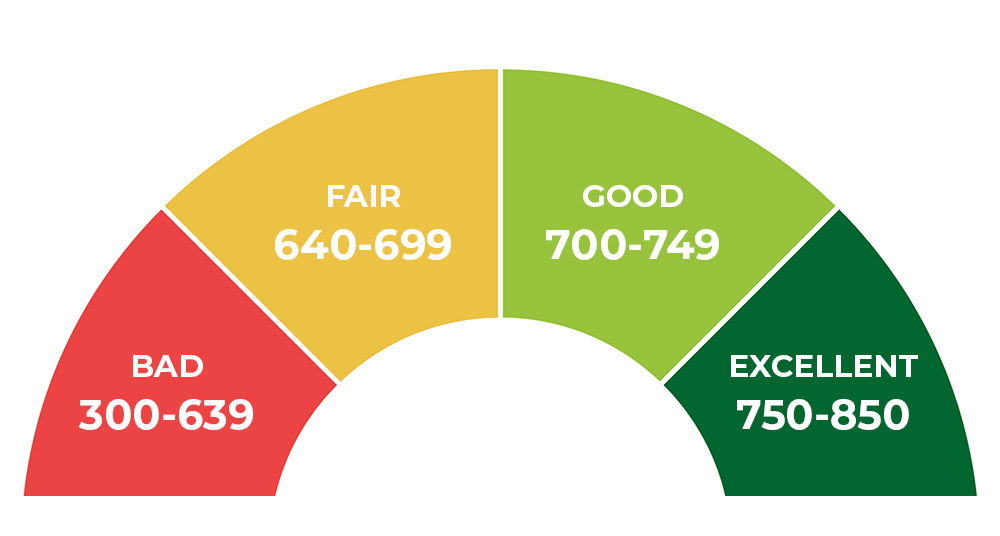

Điểm tín dụng bao nhiêu là tốt hoặc nợ xấu?

Điểm tín dụng bao nhiêu là tốt hoặc nợ xấu?

Thang điểm tín dụng và những mức rủi ro được đưa ra như sau:

- 150 - 321 điểm: Mức rủi ro rất cao và không đủ điều kiện vay

- 322 - 430 điểm: Mức rủi ro cao và không đủ điều kiện vay

- 431 - 569 điểm: Mức rủi ro trung bình, đủ điều kiện vay nhưng với lãi suất tương đối cao

- 570 - 679 điểm: Mức rủi ro thấp, đủ điều kiện vay với lãi suất thấp và ưu đãi;

- 680 - 750 điểm: Mức rủi ro rất thấp, đủ điều kiện vay với lãi suất thấp và ưu đãi.

Đối với điểm tín dụng từ mức 300 trở xuống được xem là xấu, bởi khách hàng thuộc diện nợ quá hạn từ 90 ngày trở lên (còn gọi là nợ xấu), khi đó mức độ hài lòng của ngân hàng là bằng 0. Đồng nghĩa với việc khách hàng sẽ không có cơ hội được xét duyệt hồ sơ vay mới tại những tổ chức tài chính trừ khi hoàn tất những khoản nợ cũ và củng cố lại điểm của tín dụng.

Điểm tín dụng tốt nhất là từ mốc 600 trở lên, điểm tín dụng này sẽ được đánh giá là có mức độ rủi ro thấp. Những khách hàng có điểm tín dụng từ 600 trở lên có thể được duyệt hồ sơ vay nhanh với mức vay tốt nhất.

Cách kiểm tra điểm tín dụng của cá nhân

Có 2 cách để kiểm tra điểm tín dụng cá nhân tại CIC đó là tra cứu tại quầy ngân hàng hoặc tra cứu online tại CIC.

Thủ tục tra cứu điểm tín dụng ở quầy

- Đến chi nhánh của CIC hoặc chi nhánh ngân hàng

- Nộp hồ sơ đăng ký về khoản vay và yêu cầu kiểm tra lịch sử tín dụng cá nhân

- Dựa vào thông tin mà khách hàng cung cấp, ngân hàng sẽ truy xuất dữ liệu lịch sử tín dụng trên hệ thống CIC và trả về kết quả

- Mức phí để tra cứu điểm định kỳ hằng năm 1 lần là miễn phí và từ lần thứ 2 trở đi trong vòng 1 năm sẽ áp dụng mức phí 30.000VND/lần.

Kiểm tra điểm tín dụng bằng hình thức online

Đầu tiên, bạn cần phải đăng ký tài khoản online tại quầy hoặc trên website của CIC, và thực hiện theo những bước sau:

- Truy cập vào website của CIC là cic.gov.vn

- Tại phần trang chủ chọn mục đăng ký và hoàn thành yêu cầu đăng ký bao gồm cả hình chụp CMND

- Sau khi hoàn tất đăng ký và xác thực bằng mã OTP, khách hàng sẽ được cấp một tài khoản và đăng nhập vào hệ thống

- Thực hiện tra cứu điểm tín dụng cá nhân và hoàn tất.

Cách để gia tăng điểm tín dụng

Cách để gia tăng điểm tín dụng

Cách để gia tăng điểm tín dụng

Để tăng được điểm tín dụng thì khách hàng nên thực hiện và hạn chế một số điều sau đây:

- Thanh toán nợ đúng hạn

Việc thanh toán nợ đúng hạn sẽ ảnh hưởng đến 35% trong thông số điểm tín dụng. Thanh toán đúng hạn sẽ giúp cho bạn ghi điểm với ngân hàng và duy trì được điểm tín dụng luôn ở mức cao.

- Không vay nhiều các khoản nợ cùng lúc

Việc cùng một lúc mở nhiều tài khoản vay tín dụng ở một tổ chức tín dụng sẽ làm mất điểm. Điều đó có nghĩa là khả năng thanh toán nhiều khoản nợ cùng lúc và tiềm ẩn nhiều các rủi ro trễ hạn. Mất điểm trong mắt ngân hàng cũng sẽ làm giảm điểm tín dụng trong khoảng thời gian tới.

- Không vay hộ người khác

Vay hộ người khác chính là một yếu tố không những không mang đến lợi ích mà còn gây mất điểm trong mắt của ngân hàng. Bởi vay hộ sẽ có rất nhiều rủi ro vì không có các giấy tờ đảm bảo rằng người kia có khả năng chi trả đúng hạn hay không, nhưng nó lại ảnh hưởng trực tiếp đến hồ sơ xét duyệt của khách hàng trong những lần vay sau.

- Không tiêu vượt quá hạn mức tín dụng

Ngân hàng sẽ cấp cho mỗi khách hàng một khoản hạn mức tín dụng và khách hàng nên quản lý những khoản chi tiêu hợp lý trọng hạn mức. Nếu như chi tiêu quá mức cũng sẽ làm cho điểm tín dụng bị giảm xuống thấp và đồng thời bị chịu phạt với mức chi phí và lãi suất cao.

- Không nên hủy thẻ tín dụng dưới 6 tháng sử dụng

Kết luận

Điểm số tín dụng của khách hàng tại Việt Nam vẫn chưa được nhiều người chú ý đến, nếu như bạn đang không có quan hệ với bất kỳ tổ chức ngân hàng nào thì điểm sẽ mặc định trung bình (hay còn gọi là không được chấm). Còn nếu như đã có khoản vay hoặc khoản trả góp rồi thì bạn nên chú ý để ý đến việc đóng tiền đúng hạn thì sẽ không bị ghi nợ xấu với ngân hàng và khi đó điểm sẽ cao. Nâng cao cơ hội tiếp cận đến nguồn vốn trong tương lai.

FTV – đơn vị chuyên tư vấn đầu tư chứng khoán và hàng hóa phái sinh uy tín tại Việt Nam

![]()

Công ty cổ phần đầu tư và công nghệ FTV được thành lập vào năm 2017, thuộc top đầu những công ty chứng khoán uy tín tại thị trường Việt Nam. FTV luôn chú trọng nhiều vào những sản phẩm/dịch vụ vượt trội của mình, đặc biệt tại đây quy tụ được nhiều chuyên gia tài chính đầu ngành và có kinh nghiệm sâu sắc về chứng khoán để tư vấn cho các nhà đầu tư tốt nhất có thể. Bên cạnh đó, hệ thống thông tin của FTV được xây dựng hiện đại và quy củ nên rất được lòng các khách hàng.

Nếu nhà đầu tư còn bất kỳ thắc mắc về điểm tín dụng hoặc cần hỗ trợ thực hiện giao dịch đầu tư chứng khoán và hàng hóa phái sinh hãy liên hệ ngay đến FTV qua Hotline 0983.668.883 để được giải đáp một cách nhanh nhất.

Xem thêm: