Bên cạnh các hình thức quen thuộc trong đầu tư tài chính như cổ phiếu, trái phiếu, hối phiếu thì đầu tư vào kỳ phiếu cũng là một hình thức đầu tư sinh lời đáng được mọi người quan tâm. Hôm nay, hãy cùng với chúng tôi tìm hiểu về kỳ phiếu là gì, các đặc điểm và tổ chức phát hành kỳ phiếu như thế nào? Cùng với FTV theo dõi nội dung bài viết dưới đây để hiểu thêm nhé !

Kỳ phiếu là gì?

Tìm hiểu kỳ phiếu là gì

Tìm hiểu kỳ phiếu là gì

Đây là một văn bản với nội dung để cam kết trả tiền vô điều kiện do người lập phiếu phát ra và hứa trả một số tiền nhất định cho người hưởng lợi hoặc theo lệnh của người này để trả cho người khác theo quy định đã được ghi trong nội dung kỳ phiếu.

Kỳ phiếu cần có sự bảo lãnh của ngân hàng hoặc tổ chức tài chính nào đó để đảm bảo khả năng thanh toán của kỳ phiếu.

Kỳ phiếu đã được quy định cụ thể theo Khoản 1 Điều 2 TT 34/2013/TT-NHNN có quy định là:

- Nội dung của kỳ phiếu chính là bằng chứng để xác nhận nghĩa vụ trả nợ giữa các tổ chức tín dụng hay các chi nhánh ngân hàng tại nước ngoài phát hành với người mua giấy tờ có giá (kỳ phiếu) trong một thời gian nhất định với điều kiện phải trả đúng lãi và các điều kiện khác nếu có.

- Người phát hành nội dung kỳ phiếu, người nợ cam kết trả số tiền ghi trên kỳ phiếu vào một thời điểm quy định mà người chủ sở hữu kỳ phiếu đã đưa ra.

- Ngoài ra, kỳ phiếu thường có tính trừu tượng và có tính bất khả kháng.

+ Tính trừu tượng trong kỳ phiếu được thể hiện trong nội dung kỳ phiếu, vì thường không ghi rõ ràng các lý do phát sinh số nợ như việc mua chịu hàng hóa, phí dịch vụ,... mà chỉ ghi người đi vay phải trả cho người cho vay số tiền là bao nhiêu, phải trả vào thời gian nào.

+ Tính bất khả kháng của kỳ phiếu đã được thể hiện cụ thể ở việc người có trách nhiệm trả nợ thì không thể viện bất cứ một lý do nào để trốn tránh việc không trả nợ, kể cả trong thực tế họ chưa nhận được hàng hóa hoặc hàng hóa không phù hợp với điều kiện của hợp đồng.

- Theo đó kỳ phiếu có thêm tính lưu thông, có nghĩa là được chuyển từ người sở hữu này sang người sở thông qua chữ ký chuyển nhượng.

Kỳ phiếu chuyển nhượng là lệnh của người cho vay đối với người đi vay sẽ phải trả số tiền nhất định cho người thứ ba hay người xuất trình lệnh đó.

Kỳ phiếu ra đời từ thế kỷ XII, với tư cách là công cụ ngoại thương và thanh toán quốc tế sau đó đã chuyển thành các công cụ tín dụng, thương mại hay thương nhân bắt đầu sử dụng các loại kỳ phiếu trong quan hệ mua bán chịu với nhau. Kỳ phiếu còn được sử dụng rộng rãi giữa các nhà tư bản công nghiệp và tư bản thương nghiệp.

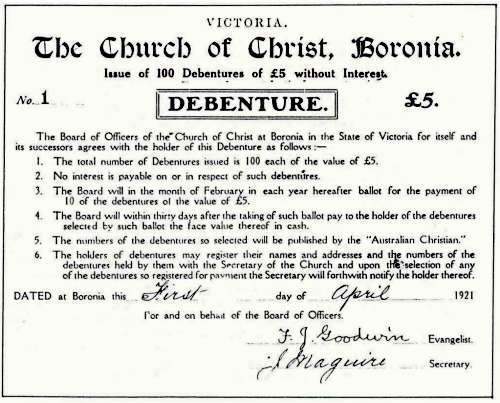

Kỳ phiếu thương mại

Kỳ phiếu thương mại

Những người có kỳ phiếu có thể giữ lại cho tới kỳ hạn trả nợ, có thể chuyển cho người khác để trả tiền mua hàng hóa, dịch vụ, có thể sử dụng để vay vốn ngân hàng với chiết khấu kỳ phiếu. Qua phần nội dung chiết khấu thì các loại kỳ phiếu sẽ chỉ tập trung vào các ngân hàng phát hành và từ đó trở thành một trong những cơ sở đảm bảo cho việc phát hành tiền giấy của các ngân hàng.

Kỳ hạn của kỳ phiếu phải được quy định rõ ràng trong nội dung. Kỳ phiếu có thể do một hoặc nhiều người ký phát để cam kết trả tiền cho một hoặc nhiều người hưởng lợi khác nhau. Thông thường, kỳ phiếu, có sự bảo lãnh của ngân hàng thương mại hoặc các công ty tài chính. Kỳ phiếu sẽ thường được sử dụng làm phương tiện thanh toán trong các quan hệ quốc tế.

Các đặc điểm khác của kỳ phiếu

Việc phân biệt để mọi người hiểu rõ hơn đặc điểm của kỳ phiếu là gì so với các hình thức cổ phiếu, trái phiếu thì chúng ta cần phải nhìn vào những đặc điểm chính của nó. Ngoài ba đặc điểm đã nêu ở phần trên thì kỳ phiếu còn có những đặc điểm đặc trưng như sau:

- Kỳ phiếu chính là công cụ hứa trả tiền và khả năng thanh toán của kỳ phiếu sẽ hoàn toàn phụ thuộc vào người phát hành. Vì vậy, nếu muốn lưu thông dễ dàng thì nội dung của kỳ phiếu sẽ phải có người thứ ba nào đó đứng ra bảo lãnh đảm bảo việc thanh toán, trừ trường hợp người lập phiếu có uy tín lớn về tài chính.

- Kỳ phiếu có thể thanh toán theo yêu cầu hoặc vào một thời điểm nhất định.

- Đây là công cụ hứa trả tiền vô điều kiện do người nợ viết ra để hứa trả một số tiền nhất định cho chủ nợ. Vì thế, trong việc lưu thông kỳ phiếu cũng sẽ không bao giờ phát sinh yêu cầu chấp nhận thanh toán.

- Người lập phiếu phải phát hành kỳ phiếu trước khi người thụ hưởng thực hiện nghĩa vụ của hợp đồng giao dịch cơ sở. Sau khi thực hiện nghĩa vụ, những người thụ hưởng mới ủy thác cho ngân hàng thu tiền của kỳ phiếu từ người lập phiếu.

Kỳ phiếu có tính trừu tượng

Kỳ phiếu có những đặc điểm là rất trừu tượng và cũng rất dễ để nhận biết. Ví dụ như trong nội dung của kỳ phiếu không hề ghi rõ lý do phát sinh số nợ mà chỉ ghi những thông tin về người vay, trả số nợ cho người lập phiếu với số tiền là bao nhiêu, khoảng thời gian nào cần phải thanh toán.

Kỳ phiếu có tính bất khả kháng

Tính chất bất khả kháng thường được thể hiện ở điểm là người trả nợ không thể viện bất cớ lý do nào để từ chối không trả nợ. Điều này đã được áp dụng kể cả khi người nợ chưa nhận được hàng hóa hay hàng hóa không đúng, không phù hợp với điều kiện của nội dung kỳ phiếu đã ký.

Kỳ phiếu có tính lưu thông

Kỳ phiếu dễ dàng có thể được chuyển từ người sở hữu này sang người sở hữu khác bằng chữ ký chuyển nhượng vô cùng đơn giản. Kỳ phiếu chuyển nhượng thường sẽ là lệnh cho người đi vay phải trả một khoản tiền cho người thứ ba hay người lập lệnh đó.

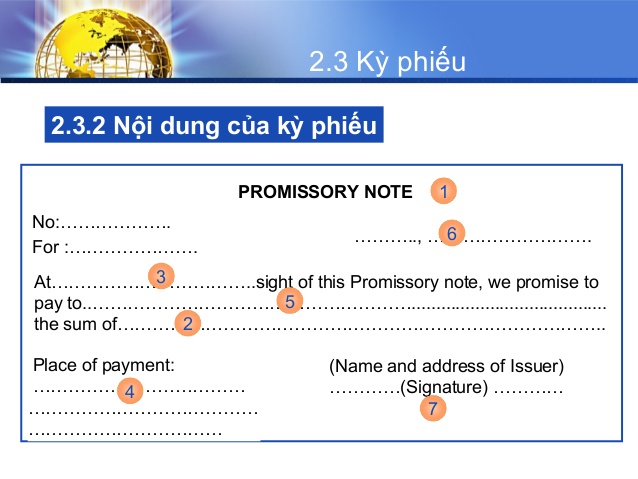

Nội dung cơ bản của kỳ phiếu

Nội dung của kỳ phiếu

Nội dung của kỳ phiếu

Thông thường kỳ phiếu sẽ bao gồm những nội dung chính sau đây:

- Cam kết trả số tiền nhất định và bắt buộc phải chi trả một cách vô điều kiện

- Thời gian, thời hạn phải trả tiền

- Địa điểm để trả tiền

- Họ và tên người thụ hưởng

- Địa điểm, ngày ký phát kỳ phiếu

- Chữ ký và họ tên của người đã ký phát kỳ phiếu

Tổ chức nào được phép phát hành kỳ phiếu

Căn cứ vào quy định tại Điều 4, Luật các tổ chức tín dụng năm 2010 quy định cụ thể như sau:

- Tổ chức tín dụng là doanh nghiệp thực hiện một hay một số hoặc là tất cả các hoạt động của ngân hàng. Tổ chức tín dụng bao gồm ngân hàng, tổ chức tín dụng phi ngân hàng, các tổ chức tài chính vi mô và quỹ tín dụng của nhân dân.

- Ngân hàng là loại hình tổ chức tín dụng có thể được thực hiện tất cả các hoạt động của ngân hàng theo quy định của luật này. Theo tính chất và mục tiêu để hoạt động, các loại hình ngân hàng sẽ bao gồm ngân hàng chính sách, ngân hàng thương mại, ngân hàng hợp tác xã.

- Ngân hàng thương mại là một loại hình ngân hàng mà có được thực hiện tất cả các hoạt động ngân hàng và hoạt động kinh doanh khác theo quy định của Luật này nhằm mục tiêu là tạo ra lợi nhuận.

- Loại hình tổ chức tín dụng phi ngân hàng là tổ chức tín dụng thường được phép thực hiện một hoặc một số hoạt động của ngân hàng theo quy định, trừ các hoạt động nhận tiền gửi của các cá nhân hoặc cung ứng các dịch vụ thanh toán qua tài khoản của khách hàng. Tổ chức tín dụng phi ngân hàng sẽ bao gồm công ty tài chính, công ty cho thuê tài chính và các tổ chức tín dụng phi ngân hàng khác.

- Các công ty cho thuê tài chính là loại hình có hoạt động cho thuê lại tài chính theo quy định của Luật này.

- Tổ chức tài chính vi mô - Đây chính là loại hình tổ chức tín dụng chủ yếu, thường được thực hiện thông qua một số hoạt động của ngân hàng, nhằm đáp ứng nhu cầu của một số cá nhân, những hộ gia đình có thu nhập thấp và doanh nghiệp siêu nhỏ.

- Quỹ tín dụng nhân dân thường là tổ chức tín dụng do các pháp nhân hay cá nhân và các hộ gia đình tự nguyện thành lập nên dưới hình thức hợp tác xã để thực hiện một số hoạt động của ngân hàng theo quy định của Luật các tổ chức tín dụng năm 2010 này và Luật hợp tác xã nhằm mục tiêu chủ yếu là tương trợ giúp đỡ nhau phát triển trong sản xuất kinh doanh và đời sống.

Như vậy, các loại kỳ phiếu có thể phát hành bởi một trong số các tổ chức, có thể là ngân hàng, các ngân hàng thương mại, hay là các tổ chức tín dụng phi ngân hàng, chi nhánh ngân hàng nước ngoài, các tổ chức tài chính vi mô, quỹ tín dụng nhân dân,...

Hay hiểu cách khác giữa cá nhân thì không thể phát hành kỳ phiếu với cá nhân khác hoặc người đang có nghĩa vụ trả nợ cho mình. Giấy tờ chứng minh nghĩa vụ trả nợ sẽ có trong trường hợp cá nhân vay tiền cá nhân là hợp đồng vay tiền đã được xác lập giữa hai bên cá nhân đó. Hợp đồng này có thể được công chứng hoặc chứng thực nếu hai bên có thỏa thuận.

Khi đầu tư kỳ phiếu ngân hàng đem lại lợi ích gì?

Kỳ phiếu ngân hàng là nguồn vốn hay tài sản

Kỳ phiếu ngân hàng là nguồn vốn hay tài sản

Lý do mà những ngân hàng, doanh nghiệp lập ra kỳ phiếu ngân hàng nhằm mục đích phục vụ cho việc huy động vốn nhanh chóng, vậy những lợi ích của đầu tư kỳ phiếu ngân hàng là:

Lãi suất cao

Để có thể thu hút nguồn vốn trung hạn hoặc dài hạn từ người mua nên lãi suất của kỳ phiếu thường sẽ cao hơn so với bất kỳ lãi suất gửi tiết kiệm nào với khoảng từ 1% đến 1,5%.

Có thể chuyển nhượng kỳ phiếu một cách linh hoạt

Bởi vì có thể chuyển nhượng từ người này sang người khác nên kỳ phiếu hết sức linh động. Có thể trao đổi chúng bằng những hình thức khác nhau như mua bán, thừa kế, trao đổi... mà không bị hạn chế bởi bất kỳ đối tượng nào.

Lãi suất cầm cố ký phiếu ưu đãi

Trong trường hợp nhà đầu tư có nhu cầu sử dụng vốn khi chưa đến hạn, khách hàng có thể cầm cố kỳ phiếu tại các ngân hàng để tiếp cận các khoản vay. Cầm cố kỳ phiếu sẽ có mức lãi suất thấp hơn so với cầm cố các loại giấy tờ khác. Vì thế việc đầu tư kỳ phiếu là một lựa chọn vô cùng sáng suốt, đặc biệt là các cá nhân, các doanh nghiệp, công ty.

Thực trạng phát hành kỳ phiếu tại các ngân hàng Việt Nam hiện nay

Việc phát hành kỳ phiếu tại các ngân hàng ở Việt Nam hiện nay ngày càng diễn ra sôi động.

Vào thời điểm năm 2002, ngân hàng Vietcombank đã tiến hàng phát kỳ phiếu đô la Mỹ trong thời hạn là 364 ngày. Với nhiều kỳ hạn hấp dẫn và kết hợp với mức lãi suất 2,4%/năm.

Đến năm 2004, ngân hàng Agribank cũng tham gia kỳ phiếu với lãi suất hấp dẫn là 0,62%/năm.

Tiếp đó, trong những năm tiếp theo các ngân hàng thương mại cũng liên tục phát hành kỳ phiếu với mức lãi suất tới 19,5%/năm. Với nhiều kỳ hạn khác nhau có thể từ một tháng, hai tháng, ba tháng hoặc một năm.

Kết luận

Là một văn bản, kỳ phiếu với nội dung cam kết trả tiền vô điều kiện do người lập phiếu phát ra và hứa trả một số tiền nhất định cho người hưởng lợi hoặc theo lệnh của người này để trả cho người khác theo quy định đã có sẵn trong kỳ phiếu đó. Trên đây là khái niệm kỳ phiếu là gì, đặc điểm và lợi ích cần biết của kỳ phiếu ngân hàng... Nếu các bạn muốn tham gia một khoản đầu tư ngắn hạn và sinh lời lãi cao thì có thể đầu tư kỳ phiếu ngân hàng tại một địa chỉ nào đó vì đây cũng là một gợi ý không hề tồi chút nào. Chúc các bạn luôn nắm vững kiến thức và áp dụng đầu tư thành công !

FTV là một trong những đơn vị chuyên tư vấn kiến thức về đầu tư chứng khoán, hàng hóa phái sinh hàng đầu hiện nay

Sức hút của thị trường chứng khoán vẫn luôn khiến nhiều người đặc biệt quan tâm và muốn thử sức tham gia vào lĩnh vực này. Bởi năm 2022, thị trường chứng khoán Việt Nam vẫn luôn được đánh giá rất cao và xứng đáng một trong những kênh đầu tư tài chính hấp dẫn thông qua nhiều yếu tố khác nhau.

Vì chưa có kinh nghiệm và kiến thức, các bạn chứ biết có thể tìm hiểu về đầu tư chứng khoán ở đâu thì hãy liên hệ ngay với Công ty Cổ phần Đầu tư và Công nghệ FTV. Chúng tôi luôn có đội ngũ chuyên gia tư vấn nhiệt tình, hỗ trợ 24/7, kết hợp với kinh nghiệm đầu tư, chúng tôi luôn sẵn sàng tư vấn kiến thức cho các bạn.

Nếu các bạn còn thắc mắc về kỳ phiếu là gì, hãy vui lòng nhấc điện thoại lên gọi ngay cho FTV thông qua Hotline 0983 668 883 hoặc truy cập nhanh vào website ftv.com.vn của chúng tôi, đặt câu hỏi để được giải đáp nhé!

Xem thêm: