Việc nghiên cứu chi phí biên giúp nhà quản trị trong doanh nghiệp đưa ra được những quyết định đúng đắn trong việc tối ưu hoá về khối lượng sản phẩm sản xuất và xây dựng chiến lược giá bán sản phẩm hoặc kế hoạch lợi nhuận của doanh nghiệp. Vậy, chi phí biên – Marginal cost là gì, nó đóng vai trò quan trọng như thế nào? Bài viết dưới đây của FTV sẽ giúp bạn trả lời được câu hỏi trên.

Marginal cost là gì?

Marginal cost là gì?

Marginal cost hay còn gọi là chi phí cận biên là chi phí bổ sung nhằm sản xuất thêm một đơn vị sản phẩm. Chi phí cận biên được xác định bằng cách lấy sự thay đổi của tổng chi phí khi sản xuất thêm một đơn vị hàng hóa nào đó chia cho sự thay đổi của sản lượng hàng hóa được sản xuất.

Ví dụ: Công ty X sản xuất được 150 sản phẩm với tổng chi phí là 150 triệu đô la. Do nhu cầu về thị trường tăng lên, công ty đã sản xuất nhiều hơn 50 sản phẩm với tổng mức chi phí bổ sung là 40 triệu đô la.

Như vậy, chi phí cận biên trong trường hợp trên được xác định bằng cách lấy 40 triệu (sự thay đổi của chi phí) chia cho 50 sản phẩm (sự thay đổi về sản lượng). Do đó, mỗi sản phẩm bổ sung phải chịu chi phí biên là 40 triệu/50 sản phẩm, tương đương với 800.000 đồng/sản phẩm.

Mối quan hệ của chi phí cận biên và chi phí bình quân

Mối quan hệ của chi phí cận biên và chi phí bình quân

Nếu chi phí cận biên là mức tăng chi phí (hay AC) khi sản lượng tăng thêm một đơn vị (hay AK) thì chi phí bình quân được hiểu đó là chi phí tính trên mỗi đơn vị sản phẩm. Chi phí bình quân được xác định bằng tổng chi phí (bao gồm toàn bộ chi phí cố định cùng chi phí biến đổi) chia cho số lượng sản phẩm được sản xuất. Chi phí bình quân sử dụng để đánh giá tác động đến chi phí đơn vị sản phẩm do thay đổi của mức sản lượng.

Trong khi chi phí cận biên giúp cho người quản trị dễ dàng so sánh kết quả của quá trình thực hiện kế hoạch thì chi phí bình quân lại sử dụng để đánh giá tác động đến chi phí đơn vị sản phẩm do thay đổi của mức sản lượng.

Khi chi phí bình quân giảm do sản lượng tăng, chi phí cận biên thấp hơn so với chi phí bình quân. Khi chi phí bình quân tăng thì chi phí cận biên lớn hơn so với chi phí bình quân. Khi chi phí bình quân không tăng hoặc giảm (nằm ở mức tối thiểu hoặc tối đa) thì chi phí cận biên bằng chi phí bình quân.

>> Tham khảo thêm: Quy tắc 72 - Cách sử dụng trong đầu tư tài chính

Cách tính chi phí cận biên

Cách tính chi phí cận biên

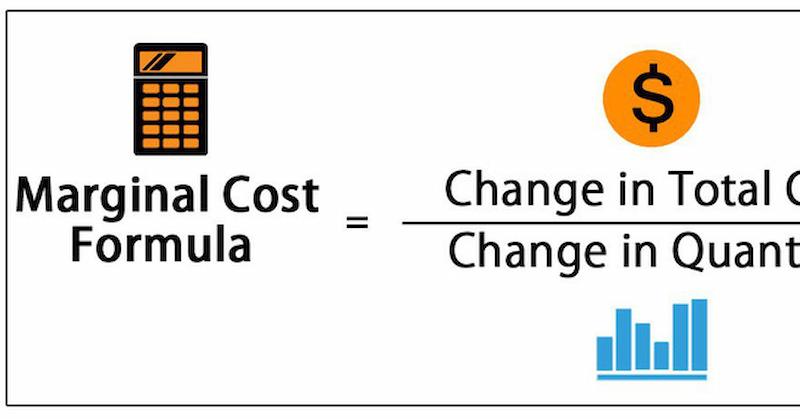

Ta có công thức tính chi phí cận biên như sau:

MC = ∆C / ∆Q

Trong đó:

- MC: Là ký hiệu của chi phí cận biên (viết tắt của từ “Marginal Cost”)

- ∆C (hay còn gọi là thay đổi trong chi phí): Sự thay đổi của chi phí sẽ được xác định bằng cách lấy chi phí sản xuất theo sản lượng mới trừ chi phí sản xuất theo sản lượng ban đầu.

Ví dụ: Công ty ABC sản xuất được 1.500 máy ảnh với tổng chi phí là 1 tỷ đồng. Nếu như sau đó công ty tiếp tục sản xuất thêm 500 máy ảnh, tổng chi phí cho 2000 máy ảnh là 1,2 tỷ đồng. Như vậy, để tính được ∆C, ta sẽ lấy tổng chi phí theo sản lượng mới (với 2000 chiếc) là 1,2 tỷ trừ chi phí theo sản lượng ban đầu (với 1500 chiếc) là 1 tỷ. Kết quả thu được của ví dụ sẽ là ∆C = 0,2 tỷ.

- ∆Q (hay còn gọi là thay đổi trong sản lượng): Sự thay đổi của sản lượng được cá định bằng cách lấy sản lượng của lần sản xuất sau trừ sản lượng của lần sản xuất trước.

Trở lại ví dụ trên, công ty ABC lúc này chuyển từ sản xuất 1.500 máy ảnh thành 2000 chiếc. Vậy, thay đổi về sản lượng (∆Q) sẽ là 500 sản phẩm và được tính bằng cách lấy khối lượng sản phẩm được sản xuất trong lần sau (2000 sản phẩm) trừ khối lượng sản phẩm được sản xuất ban đầu (1.500 sản phẩm).

Áp dụng công thức để tính chi phí cận biên cho công ty ABC, ta được: MC = 0,2/500 = 400.000đ

Ý nghĩa của marginal cost

Phân tích chi phí cận biên rất quan trọng đối với doanh nghiệp vì nó giúp họ tối ưu hóa mức sản xuất, từ đó tối đa hóa lợi nhuận. Một doanh nghiệp có thể tạo ra được nhiều lợi nhuận hơn nếu chi phí cận biên (MC) của việc sản xuất sản phẩm bổ sung nhỏ hơn so với doanh thu cận biên (MR).

Ngược lại, nếu doanh thu cận biên bằng hoặc nhỏ hơn so với chi phí cận biên đang thực hiện, doanh nghiệp cần xem xét việc cải thiện quản lý chi phí hoặc doanh thu. Thậm chí, doanh nghiệp đó có thể tạm ngừng sản xuất vì lúc này chi phí biên cao hơn so với doanh thu biên đang làm doanh nghiệp tốn kém tiền bạc và thua lỗ.

Lưu ý khi phân tích chi phí cận biên

Lưu ý khi phân tích chi phí cận biên

Phân tích chi phí cận biên rất khó để áp dụng cho các ngành như đóng tàu và máy bay. Những ngành đó có đặc điểm chung là giá trị của sản phẩm dở dang lại tương ứng với một doanh thu lớn. Do đó, nếu như chi phí chung cố định không được tính vào giá trị cuối kỳ của sản phẩm dở dang thì rất có thể hàng năm sẽ bị lỗ và khi sản phẩm hoàn thành có thể thu lợi nhuận rất lớn. Khi phân tích chi phí cận biên trong trường hợp này sẽ cho chúng ta kết quả không chính xác.

Trong chi phí cận biên thì yếu tố thời gian thường bị bỏ qua. Ví dụ, hai công việc tuy có chi phí cận biên là hoàn toàn giống nhau, nhưng nếu như một công việc mất nhiều thời gian hơn để hoàn thành, thì tất nhiên chi phí thực tế của công việc đó sẽ cao hơn công việc kia. Điều này thường được bỏ qua khi tính toán và phân tích chi phí cận biên, cho nên sẽ gây ra sự nhầm lẫn.

Do đó, các doanh nghiệp cần thận trọng khi áp dụng chi phí cận biên vào những tình huống cụ thể. Nếu như chi phí cận biên không được trình bày và giải thích hợp lý và chính xác, liên quan đến tất cả những biến số trong một tình huống nhất định, nó có thể dẫn đến quyết định quản lý không chính xác.

Doanh nghiệp cần làm gì để giảm chi phí cận biên?

Dưới đây là những lưu ý dành cho doanh nghiệp để giảm chi phí cận biên

- Tìm cách để quản trị tốt chi phí;

- Tăng cường đầu tư theo công nghệ hiện đại, đào tạo nguồn nhân lực, giúp tăng năng suất lao động và tăng giá trị gia tăng của sản phẩm, và lợi thế về quy mô của doanh nghiệp cũng tăng theo;

- Luôn đánh giá và cải tiến những chính sách quản lý phù hợp theo quy mô sản xuất. Khi có những chính sách quản lý phù hợp, hiệu quả đồng thời hiệu suất làm việc của nguồn nhân lực luôn được phát huy tối đa.

Bên cạnh đó, hình thành trong tư duy của bộ phận quản lý cũng như nhân viên luôn đòi hỏi cần phải thích ứng với sự thay đổi và phát triển, nhờ đó giúp cho nguồn nhân lực không bị “sức ì”và không bị “hẫng” khi quy mô tăng.

Kết luận

Bài viết vừa rồi là những kiến thức quan trọng về chi phí cận biên – Marginal cost là gì? Hy vọng nó sẽ giúp bạn đã hiểu và vận dụng tốt khái niệm này trong kinh doanh cũng như đầu tư. Đồng thời, doanh nghiệp cần có những biện pháp giúp làm giảm chi phí cận biên tối ưu.

Nếu có câu hỏi thắc mắc nào về Marginal cost là gì? hoặc cần hỗ trợ đầu tư hãy liên hệ đến FTV qua HOTLINE 0983 668 883 để được giải đáp nhanh nhất.