Trong cuộc sống thường ngày, sẽ không tránh khỏi có những lúc bạn cần phải vay vốn từ ngân hàng. Không chỉ dừng lại ở việc quan tâm đến số tiền cần để vay, mặt khác bạn cũng cần chú trọng đến chỉ số DTI mà bạn sẽ phải đối mặt khi được tư vấn tại ngân hàng. Vậy cụ thể DTI là gì, cách tính DTI ra sao và làm thế nào để giảm được chỉ số này.

Chỉ số DTI là gì?

Chỉ số DTI là gì?

DTI (Debt to Income Ratio hay Back-End Ratio) là hệ số nợ trên thu nhập. Đây là một thước đo tài chính cá nhân so sánh về khoản thanh toán nợ hàng tháng của một cá nhân với tổng thu nhập hàng tháng của người đó.

Ý nghĩa của DTI (hệ số nợ trên thu nhập)

Ý nghĩa của DTI (hệ số nợ trên thu nhập)

- DTI cho biết về mối liên hệ giữa nợ và thu nhập. Hay nói cách khác, nếu như hệ số DTI của một người là 15% thì điều đó đồng nghĩa là 15% tổng thu nhập hàng tháng của người đó sẽ được dùng để chi trả cho các khoản nợ mỗi tháng. Hệ số DTI cao, sẽ báo hiệu rằng cá nhân này đang có nhiều khoản nợ so với số thu nhập mà họ kiếm được mỗi tháng.

- Thông thường, những người đi vay mà có DTI thấp nghĩa là người này có khả năng quản lý một cách hiệu quả các khoản thanh toán nợ hàng tháng. Vì thế, các ngân hàng và nhà cung cấp tín dụng tài chính luôn ưu tiên phát hành khoản vay cho những người đi vay tiềm năng có hệ số DTI thấp.

- Theo hướng dẫn chung thì 43% là hệ số DTI cao nhất mà người đi vay được phép vay khi đủ điều kiện để thế chấp. Hệ số DTI lý tưởng nhất là thấp hơn 36% và không quá 28% đối với một khoản thế chấp hoặc thanh toán tiền thuê.

>> Tham khảo thêm: Chỉ số kospi là gì? Những đợt biến động của chỉ số kospi

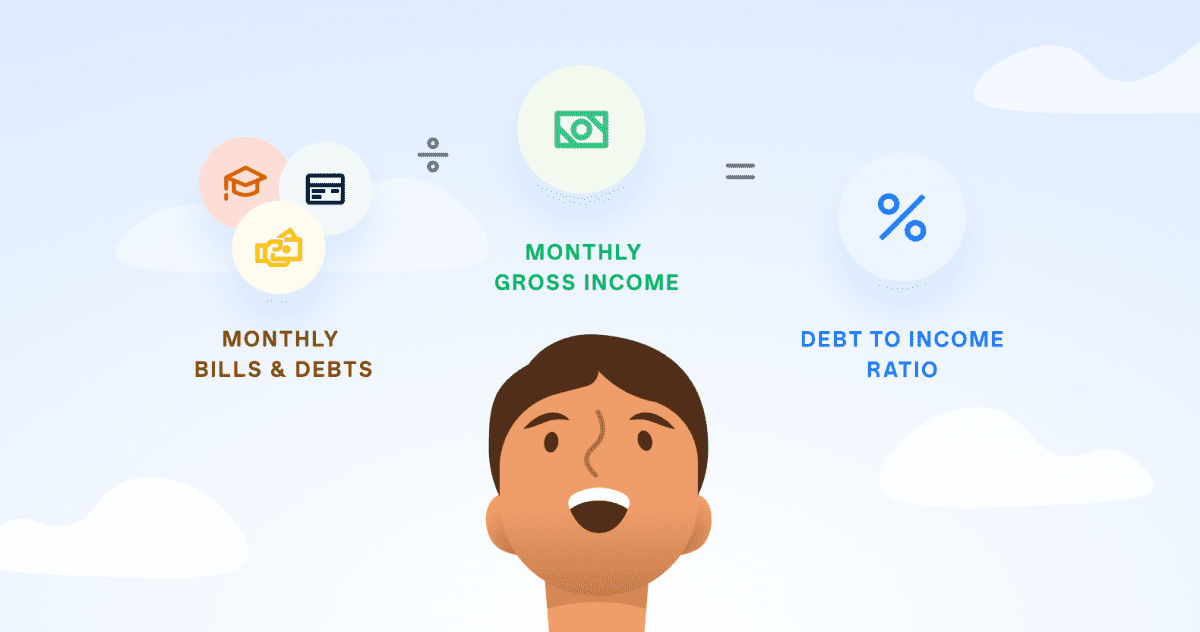

Công thức tính DTI

Công thức tính DTI

DTI = Tổng các khoản thanh toán nợ hàng tháng/Tổng thu nhập hàng tháng

-Trong đó tổng tiền nợ hàng tháng chính là tổng tất cả tiền nợ từ các khoản vay bạn cần phải trả trong tháng ,vay mua nhà, vay mua ô tô, tiêu dùng,.....Trong đó thì tổng nợ bao gồm có tất cả khoản thanh toán theo tháng như số dư của thẻ tín dụng, các khoản vay…

- Tổng thu nhập mỗi tháng chính là tổng tất cả các khoản mà bạn kiếm được trong tháng: lương hàng tháng, thu nhập từ các khoản khác…

Việc sử dụng công thức trên và nhân kết quả với 100 thì bạn biết được nợ đang chiếm tổng bao nhiêu phần trăm ở trong thu nhập của mình.

Ví dụ:

Tổng thu nhập của bạn đang ở mức 20 triệu/tháng.

Hiện tại, bạn đang có một khoản vay chưa hoàn tất thanh toán ở ngân hàng A. Định kỳ phải trả 3,5 triệu đồng/ tháng

Bạn cũng đang sử dụng một thẻ tín dụng với hạn mức 40 triệu và sử dụng tối đa hạn mức đó. Tức là bạn cần phải thanh toán cho thẻ tín dụng mỗi tháng: 5% x 40 = 2 triệu đồng.

Bạn có nhu cầu vay vốn tín chấp tại ngân hàng B. Số tiền 200 triệu, trả góp trong vòng 36 tháng với mức lãi suất 1%/tháng. Nếu như vay thành công thì mỗi tháng bạn cần phải trả một số tiền vào khoảng 7 triệu.

Khi đó hệ số DTI của bạn là:

DTI = (3,5 + 2 + 7) / 20 = 62,5%

Theo quy định của ngân hàng B, nếu như khách hàng có thu nhập ở mức 20 triệu thì chỉ số DTI sẽ không được vượt quá 60%. Do đó, ngân hàng B sẽ đề xuất hai phương án giải quyết:

Trước khi giải ngân, bạn cần phải hoàn tất thanh toán khoản vay tại ngân hàng A. Hoặc kéo dài kỳ hạn vay khoản 200 triệu từ 36 tháng lên 60 tháng.

Cách giảm hệ số nợ trên thu nhập DTI

Cách giảm hệ số nợ trên thu nhập DTI

Hạn chế các khoản phải trả hàng tháng

Để giảm hệ số nợ trên thu nhập thì bạn có thể cắt giảm bớt một số khoản vay nợ của mình. Hãy cân nhắc khi sử dụng đến thẻ tín dụng. Thẻ tín dụng với hình thức chi tiêu trước trả sau và đa dạng voucher giảm giá có thể là một loại “bẫy tín dụng” đối với những tín đồ mua sắm. Vì thế, bạn cần hạn chế việc sa đà vào trong những khoản chi tiêu không thực sự cần thiết.

Giãn thời gian chi trả nợ

Trong trường hợp bạn đã tối thiểu được các khoản vay không cần thiết, tuy nhiên chỉ số DTI vẫn không mấy khả quan thì sao? Câu trả lời là: Cần giãn thời gian vay. Việc này giúp giảm được khoản trả nợ mỗi tháng, từ đó sẽ kéo theo hệ số DTI giảm theo. Tuy nhiên bạn cũng cần phải cân nhắc vì vay dài hạn thường sẽ kéo theo việc trả lãi nhiều hơn.

Gia tăng mức thu nhập cá nhân

Tăng thu nhập hàng tháng cũng là một cách để làm giảm DTI. Với nguồn tài chính dư dả thì bạn có thể thanh toán được các khoản nợ dễ dàng hơn. Hiện nay có rất nhiều cách để đa dạng nguồn thu nhập của bạn như làm thêm nghề tay trái, kinh doanh nhỏ hoặc đầu tư chứng khoán, đầu từ hàng hóa phái sinh sinh lời.

Kết luận

Từ những thông tin trên, FTV hy vọng đã cung cấp đến bạn những thông tin cần thiết về chỉ số DTI, giúp cho bạn hiểu rõ và vay vốn một hiệu quả, an toàn đáp ứng nhu cầu sinh hoạt, cải thiện cuộc sống cá nhân mà bạn đang hướng đến.